Nach langer Zeit veröffentlichte Ulisses in den letzten Monaten die Jahresabschlüsse für die Geschäftsjahr 2023 und 2024. In beiden Fällen wurden Erleichterungen in Anspruch genommen, so dass de facto verkürzte Abschlüsse publiziert wurden. Formal erfolgte die Veröffentlichung zu spät, da die Frist hierfür zwölf Monate nach Geschäftsjahresende beträgt. Da das Geschäftsjahr Ulisses zum 30. Juni endet, hätte der Abschluss für das Geschäftsjahr 2024 am 30. Juni 2025 veröffentlicht werden müssen – ausweislich dem Unternehmensregister erfolgte die Einreichung aber erst am 11. September 2025.

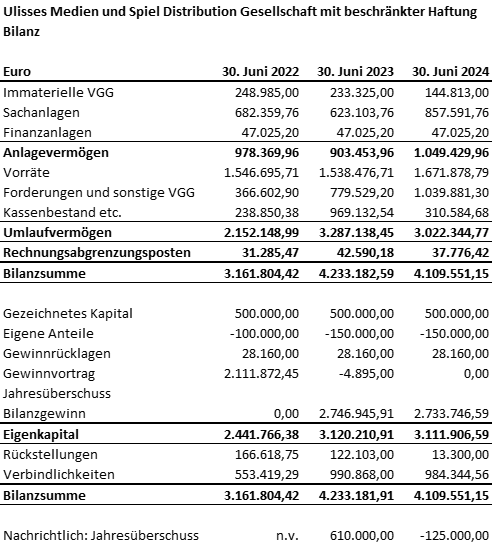

Die veröffentlichten Bilanzen stellen sich folgendermaßen dar. Hierbei habe ich das Jahr 2022 zu Vergleichszwecken mitaufgenommen. Die Vorjahre habe ich in diesem Beitrag bereits vorgestellt. Da Ulisses eine kleine Kapitalgesellschaft ist, muss nicht der komplette Jahresabschluss und insbesondere keine Gewinn- und Verlustrechnung veröffentlicht werden. Ulisses macht von dieser Vereinfachung Gebrauch.

Zunächst fällt der hohe Bilanzgewinn im Geschäftsjahr 2023 auf. Der Vergleich mit dem Vorjahr gelingt, indem man den Gewinnvortrag dort mit dem Jahresüberschuss 2022 verrechnet (Unterstellt, es wurden keine Ausschüttungen getätigt). Es ergeben sich 2,013,606.38 Euro. Der Bilanzgewinn des Geschäftsjahres 2023 liegt mit rund 2,7 Mio. Euro rund 700 Tsd. Euro höher – eine Entwicklung, die sich auch im Kassenbestand wiederspiegelt. Der Bilanzgewinn ist eine Größe, die bereits um Ausschüttungen des Vorjahres und Vorabausschüttungen reduziert ist.

Die interessantere Größe, die den Erfolg des Jahres misst, der jeweilge Jahresüberschuss ist im veröffentlichten Teil der Jahresabschlüsse Ulisses‘ nicht enthalten. Er findet sich aber im jeweiligen Anhang des Mutterunternehmens Ulisses‚ der Infiniverse AG – obgleich ich recht sicher bin, dass die dort genannten Zahlen nicht akurat sind (siehe unten).

Demnach betrug der Jahresüberschuss Ulisses‘ des Geschäftsjahres 2023 610 Tsd. Euro und der des Geschäftsjahres 2024 belief sich auf minus 125 Tsd. Euro. Offenbar war das Geschäftjahr für Ulisses also ein wirtschaftlich (sehr) positives – im Gegensatz zum Geschäftsjahr 2024.

Ebenfalls im Eigenkapital ist der Posten „Eigene Anteile“ erkennbar – hier wird deutlich, dass die Gesellschaft im Geschäftsjahr 2023 offenbar weitere eigene Anteile über 50.000 Euro (und damit 50.000 Geschäftsanteile) zurückerworben wurden. Das deckt sich mit der Gesellschafterliste vom 3. Februar 2023, wo auch erstmals die Infiniverse AG als Gesellschafterin genannt wird.

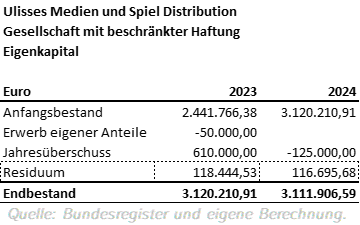

| Verlässlichkeit der genannten Jahresüberschüsse in den Jahresabschlüssen der Infiniverse AG Die Anhänge der Jahresabschlüsse der Infiniverse für die Geschäftsjahre 2023 und 2024 geben als Jahresüberschüsse für Ulisses 610 Tsd. Euro und minus 125 Tsd. Euro an. Diese Angaben sind mit Blick auf die Ulisses-Bilanzen zweifelhaft. Die Erklärung erfordert ein paar Ausführungen zur Buchführung: Angenommen die genannten Jahresüberschüsse sind korrekt, so kann die Entwicklung des Eigenkapitalkontos in beiden Jahren folgendermaßen beschrieben werden:  Die Tabelle zeigt zunächst die Anfangsbestände der beiden Jahre. Diese sind jeweils der Endbestand des Vorjahres und den Ulisses-Bilanzen entnommen. Im Geschäftsjahr 2023 wurden eigene Anteile erworben, was zu einer Minderung des Anfangsbestandes. Die nächste Zeile zeigt den (angeblichen) Jahresüberschussn des jeweiligen Geschäftsjahres. Damit dieser Endbestand des Eigenkapitals im jeweiligen Jahr erreicht wird (der widerrum der Bilanz des jeweiligen Geschäftsjahres entnommen ist), muss mathematisch noch eine Erhöhung (hier als „Residuum“ bezeichnet) erfolgen. Nebem dem Jahresüberschuss wird das Eigenkapital (zumindest wenn man, wie Ulisses nach dem Handelsgesetzbuch bilanziert) nur noch durch Transaktionen mit den Eigenkapitalgebern beeinflusst – also durch Gewinnausschüttungen, Kapitalentnahmen, Kapitalerhöhungen oder den Erwerb eigener Anteile. Hierbei reduzieren Gewinnausschüttungen und Kapitalentnahmen das Eigenkapital; Kapitalerhöhungen erhöhen es. Derartige Geschäftsvorfälle müssen also unser Residuum füllen. Neben der Tatsache, dass ich im Handelsregister keine Informationen über derartige Kapitalmaßnahmen findent konnte, wären diese auch einer ganz bestimmter Weise im Eigenkapital zu zeigen, die bei Ulisses nicht vorliegt. Es bleiben damit grundsätzlich nur Gewinnausschüttungen, die das Residuum erklären können. Allein – das Residuum ist in beiden Jahren positiv, Gewinnausschüttungen hätten aber ein negatives Vorzeichen. Damit scheiden auch die Gewinnausschüttungen aus. Ich vermute daher, dass die Angaben zu den Jahresüberschüssen in den Anhängen der Jahresabschlüssse der Infiniverse AG falsch sind. Das ist auch deshalb gut möglich, weil die Infiniverse AG-Jahresabschlüsse 2023 beziehungsweise 2024 am 30. Juni 2024 und am 13. Juni 2025 festgestellt (gewissermaßen „finalisiert“) wurden. Die jeweiligen Jahresabschlüsse Ulisses‚ wurden aber erst am 9. Dezember 2024 und am 11. September 2025 festgestellt. Mit anderen Worten: Als die Infiniverse AG ihren Jahresabschlüsse feststellte, war der jeweilige Jahresüberschuss Ulisses‚, zumindest formal, noch nicht bekannt. Höchstwahrscheinlich waren sie auch faktisch noch nicht bekannt: Zum einen ist es bei kleineren Gesellschaften keinesfalls unüblich, dass die Erstellung der Jahresabschlüsse sich sehr in die Länge zieht, zum anderen wäre es sonst naheliegend gewesen, die Feststellung früher vorzunehmen. Die Zahlen aus den Infiniverse AG-Anhängen dürften daher nur Schätzungen sein. Im Ergebnis ist daher davon auszugehen, dass das Residuum durch einen de facto höheren Jahresüberschuss erklärt werden kann. Falls zudem noch Ausschüttungen vorgenommen wurden, wäre der Jahresüberschuss noch etwas größer. Die Entwicklung des Geldvermögens im Jahresabschluss 2024 der Infiniverse AG deutet eine Ausschüttung der Ulisses‚ in Höhe eines mittleren fünfstelligen Eurobetrages an. An der Gesamtaussage ändert sich indes nichts – das Geschäftsjahr 2024 Ulisses‘war mit an Sicherheit angrenzender Wahrscheinlichkeit wirtschaftlich erheblich schlechter, als das Geschäftsjahr 2023. |

Auf der Aktivseite fällt die Erhöhung des Sachanlagevermögens um rund 234 Tsd. Euro im Geschäftsjahr 2024 auf. Mutmaßlich könnten dies die Produktionsanlagen für Miniaturen sein; also insbesondere 3D-Drucker. Dieses Geschäft wurde erst in der zweiten Jahreshälfte 2024 an Kraken Wargames verkauft.

Folglich ist der Kassenbestand zum 30. Juni 2024 mit nur noch rund 310 Tsd. Euro deutlich geringer: Die Reduktion um knapp 660 Tsd. Euro entfällt nebem dem Kauf der Sachanlagen (mutmaßlich der 3D-Drucker). Wo ist das restiche Geld hin? Aus der Bilanz lässt sich schlussfolgern, dass weitere rund 394 Tsd. Euro im Umlaufvermögen gebunden sind: Die Vorräte sind um rund 133 Tsd. Euro gestiegen, die Forderungen und sonst Vermögensgegenstände um rund 260 Tsd. Euro. Beides könnte (!) mit dem Miniaturengeschäft in Verbindung stehen (Resin für die Drucker wäre zum Beispiel unter den Vorräten auszuweisen). Auf der Passivseite fällt die Verminderung der Rückstellungen auf; diese wurden um fast 90% reduziert.

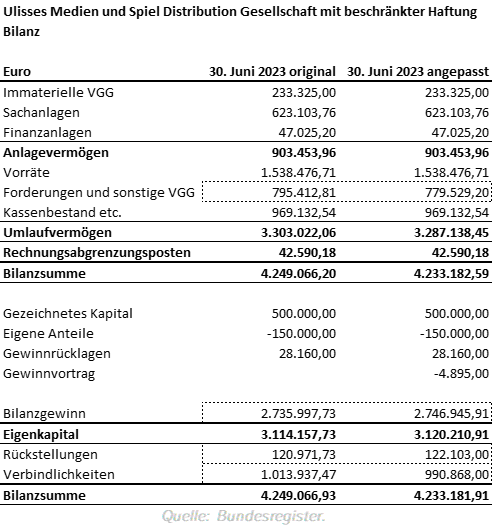

| Änderungen im Ulisses-Abschluss 2023 Vergleicht man die Bilanz des Jahresabschluss 2023 mit der Vorjahresspalte der Bilanz des Jahresabschluss 2024 (die, nomen est omen, die Bilanz des Geschäftsjahres 2023 zeigt), so fällt auf, dass diese nicht identisch sind. Hier gab es offenbar nachträgliche Änderungen (die Version aus dem Jahresabschluss 2024 ist damit „angepasst“). Änderungen, die Umgliederungen oder Darstellungsfragen betreffen sind zulässig, erfordern jedoch eine sachliche Rechtfertigung und eine ausdrückliche Erläuterung im Anhang. Letztere fehlt. Die folgende Tabelle zeigt die Änderungen:  Die hervorgehobenen Posten sind der Höhe nach angepasst worden. Die Verminderung bei den Forderungen und sonstigen Vermögensgegenständen könnte auf nicht einbringbare Forderungen hinweisen; was sich hinter den sonstigen Vermögensgegenständen verbirgt, ist nicht ersichtlich. Die Verbindlichkeiten sind niedriger ausgewiesen; die Rückstellungen etwas höher. Dass man sich in der Höhe der Verbindlichkeiten irrte, ist nicht gerade naheliegend. Die Erhöhung der Rückstellungen ist schon eher denkbar – wirken aber vor dem Hintergrund der erheblichen Reduktion im Geschäftsjahr 2024 ungewöhnlich. Da sich das Eigenkapital nur um rund 6 Tsd. Euro und die Bilanzsumme nur um knapp 16 Tsd. Euro vermindert, sind die Änderungen insgesamt meines Erachtens nach nicht von großer Bedeutung. Formal aber gehen die Änderungen damit über die eingangs erwähnten bloßen Darstellungs- und Gliederungsaspekte hinaus. Derartige Änderungen sind in der Praxis nur unter sehr restriktiven Voraussetzungen sachgerecht abbildbar und erfordern eine Neufeststellung („Neufinalisierung“) des Jahresabschlusses sowie einer ergänzenden Publikation des geänderten Abschlusses im Bundesregister. Zumindest Letztere konnte ich nicht finden. Ohne Neufeststellung existierten für dasselbe Geschäftsjahr zwei unterschiedliche, ergebniswirksame Zahlenstände, ohne dass der Jahresabschluss als solcher formell geändert worden wäre – ein Zustand, den weder die Bilanzidentität noch die Systematik der Abschlussänderung zulassen. |

Aus einem früheren Abschluss weiß ich, dass die Rückstellungen vor allem für Abschlusserstellungskosten und Personalverpflichtungen gebildet wurden. Denkbar ist, dass Mitarbeiter in den Urlaub geschickt wurden; dies hätte den Vorteil, dass der Jahresüberschuss nicht noch niedriger liegt. Letztlich ist das aber Spekulation – da die Bewertung von Rückstellungen aber ermessensbehaftet ist, liegt bei einem Rückgang von 90% und einem sonst eher schlechten Geschäftsjahr ein Bestreben zur Reduktion der Rückstellung nahe. Aber auch die Anspruchnahme einer Rückstellung (insbesondere für ungewisse Verbindlichkeiten ist möglich); dies würde auch die erhebliche Reduktion des Kassenbestandes mit erklären.

Vor diesem Hintergrund des geringeren Kassenbestandes könnte auch der kurz nach Geschäftsjahresende erfolgte Verkauf des Miniaturengeschäfts in einem neuen Licht erscheinen – vielleicht wollte man auch einfach wieder etwas Geld in der Kasse haben.

Bleibt noch die Frage, warum der Jahresüberschuss des Geschäftsjahres 2024 nach dem erfolgreichen Geschäftsjahr 2023 so viel niedriger war.

Die Investitionen in der Anlagevermögen beeinflussen den Jahresüberschuss nämlich nicht. Letztlich kann ich hier auch nur mutmaßen. Auffällig ist aber, dass die Ankündigung der ELF in das Geschäftsjahr 2023 fiel. Deren Fertigstellung erfolgte aber erst nach einigem Hin und Her im Kalenderjahr 2025. Offenbar war die Abstimmung mit den Anwälten sehr mühsam (wurde nicht auch mal die Anwaltskanzlei gewechselt?) und die unterstützende Software auch teuer. Es ist also denkbar, dass Ulisses viel Geld für Beratung ausgeben musste. Aber ohne Gewinn- und Verlustrechnung ist das eher eine Spekulation ins Blaue.

Den kompletten Rückgang des Jahresüberschuss‘ erklärt dies vermutlich nicht – es steht zu befürchten, dass auch das operative Geschäft Ulisses‚ im Geschäftsjahr 2024 defizitär war.